自分が亡くなった時に残された家族が困らず生活できるのかという漠然とした不安があるので、金銭面でいくら必要で、いくら不足するのかを把握しておきたいと思います。

ということで、遺族年金がいくらもらえるか調べてみます。

遺族年金(遺族基礎年金と遺族厚生年金)

私はサラリーマンなので、厚生年金に加入してます。その場合、遺族基礎年金と遺族厚生年金の両方を受け取ることが可能となっているようです。(国民年金のみの場合は、遺族基礎年金のみ受給となる)また、妻が扶養に入っていなくても受給は可能となってます。

【遺族基礎年金の受給対象】

- 18歳到達年度の3月31日を通過していない子どもがいる配偶者

- 18歳の年度末までの子ども

【遺族厚生年金の受給対象】

- 妻は30歳以上か、30歳未満で子どもがいる場合は一生涯受け取れる。

- 子は18歳になる年度の3月31日まで受け取れる

遺族基礎年金も遺族厚生年金もどちらも受給対象にが合致してるようです。

遺族厚生年金の場合、妻は一生涯受け取れるとは知りませんでした。また、配偶者の死亡時に40歳以上などの条件にあえば、中高齢寡婦加算というものが加算されます。

遺族年金の受給金額

【家族構成(前提)】

4人家族で自分(夫)が死亡した場合を想定してシミュレーション

・夫 43歳 サラリーマン

・妻 44歳 自営(扶養外)

・子 11歳 小学生(扶養)

・子 8歳 小学生(扶養)

遺族基礎年金 : 816,000円+234,800円+234,800円=1,285,600円/年

(約107,000円/月)

遺族厚生年金 : 平均報酬月額30万(想定) = 370,000円/年

(約30,000円/月)

遺族厚生年金は計算式が複雑なので、早見表から金額をもってきてます。

実際には報酬月額も年金ネットなどでちゃんと調べるのが正確ですがざっくり報酬月額30万(想定)としてます。あまり正確性は求めず、ざっくり把握することが目的なのでこれでよしとしますwww

ちゃんと、計算したいという方は日本年金機構のHPに計算式が載っているのでこちらを参考に!

遺族基礎年金の年金額

子のある配偶者が受け取るとき

昭和31年4月2日以後生まれの方 816,000円 + 子の加算額 昭和31年4月1日以前生まれの方 813,700円 + 子の加算額 子が受け取るとき

次の金額を子の数で割った額が、1人あたりの額となります。

816,000円+2人目以降の子の加算額

https://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150401-04.html

- 1人目および2人目の子の加算額 各234,800円

- 3人目以降の子の加算額 各78,300円

遺族厚生年金の年金額

遺族厚生年金の年金額は、死亡した方の老齢厚生年金の報酬比例部分の4分の3の額となります。なお、上記受給要件の1、2および3に基づく遺族厚生年金の場合、報酬比例部分の計算において、厚生年金の被保険者期間が300月(25年)未満の場合は、300月とみなして計算します。

https://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150424.html

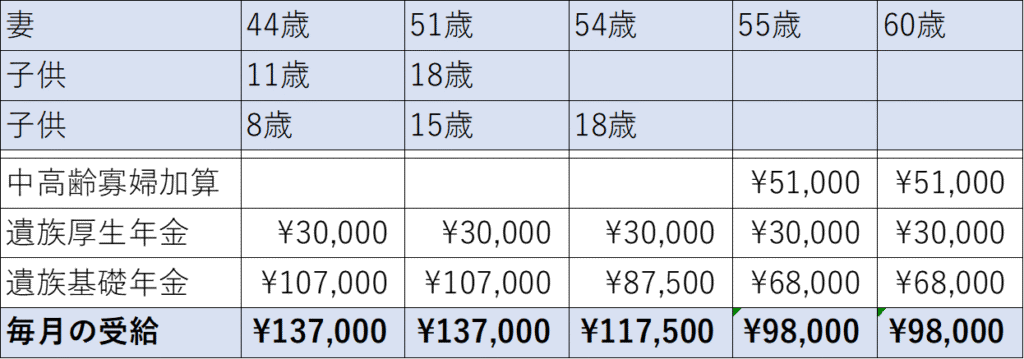

シミュレーション

毎月の受給金額は下記のような感じになりそう。

下の子が18歳になるまで13.7万~11.7万/月の生活費を受給できるみたいです。

住宅ローンは団信で無くなるので、現在の資産や教育資金を取り崩さなくても毎月生活していく分には足りそうです。(妻も仕事をしているので遺族年金だけが収入源ではなないので)

【教育資金】

ジュニアNISAが予定通り運用できれば、子供たちが進みたい進路には行かせてあげれそう。

うまく運用できなかったケースを想定して、掛け捨ての生命保険に加入中(死亡保険金:400万 共済で800円/月くらいの掛け金)

【老後資金】

妻が55歳以降は9.8万/月の受給になりますが、現在の資産をそのまま運用していけば、

老後2000万問題(老後4000万問題?)くらいは貯まる想定なので大丈夫そうです。

まとめ

今回、遺族年金についてどれくらい受給できるか調べてみたことで具体的な受給金額が分かり、漠然としていた不安が解消されました。

自分が思っていた以上に、公的保険は手厚いということが分かりました。

公的保険の内容や、具体的にどれくらい受給出来て、どれくらい金銭的に不足するかってなかなか把握できてませんよね。本来、それが分からないと民間保険の必要有無や保険内容は決めれないはずなんですけどね。保険貧乏という言葉もありますが、保険は必要な分を最低限加入しないとですね~。

なにはともあれ、現時点では私が死んでもなんとか家族は生活していけそうなので安心しました。