2023年に終了したジュニアNISA。

子供が成人(17歳)になるまでにどれくらいになるかシミュレーションしてみました。

ジュニアNISAとは?

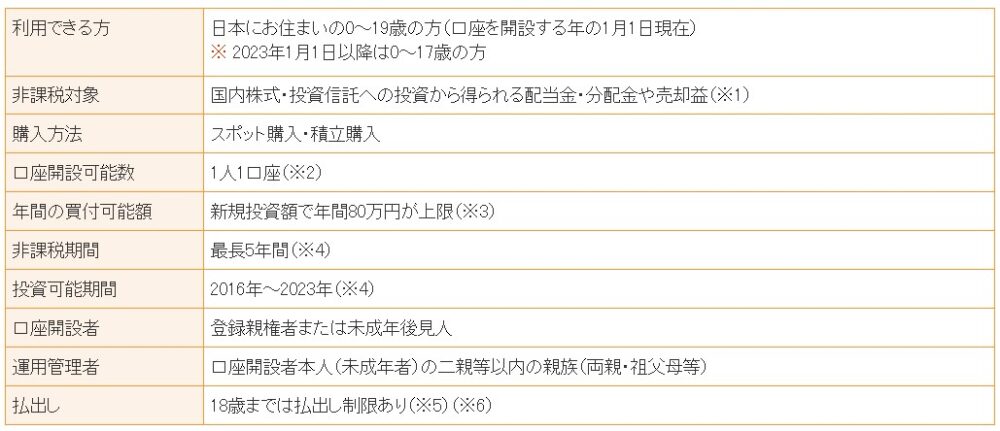

ジュニアNISAは、未成年の子供(0歳~17歳)向けの資産形成のための非課税制度です。

開始当初は18歳まで、払出しができないなど、使い勝手の悪さからなかなか口座数が増えませんでしたが、私は開始当初から少額ですが積立してました。

ジュニアNISA(ジュニアニーサ)とは、未成年のお子様のための「少額投資非課税制度」です。ジュニアNISA口座で投資をすると、そこで得た利益や、配当金・分配金にかかる税金が0%(非課税)になります。

https://www.rakuten-sec.co.jp/nisa/junior/

ジュニアNISAが終了したことで、デメリットだった18歳までの払出し制限が解除されたのも良くなった点ですが、一番はやはり非課税期間です!

非課税期間も5年経過後も口座名義人が未成年(18歳未満)の場合、継続管理勘定に自動的にロールオーバーされて成人になるまで非課税で引き続き運用が可能になりました。

教育資金目的で投資をしている人にとっては、神制度へと昇華されたというわけです。

投資状況

我が家は子供が二人いるので二人分のジュニアNISAの積立をいてました。

2017年~2021年は満額ではなく数十万程度積み立てていたみたいです。(あまり覚えていない)

最初の頃はあまり投資についても理解してなく、銘柄もよくわからないものを購入してましたww

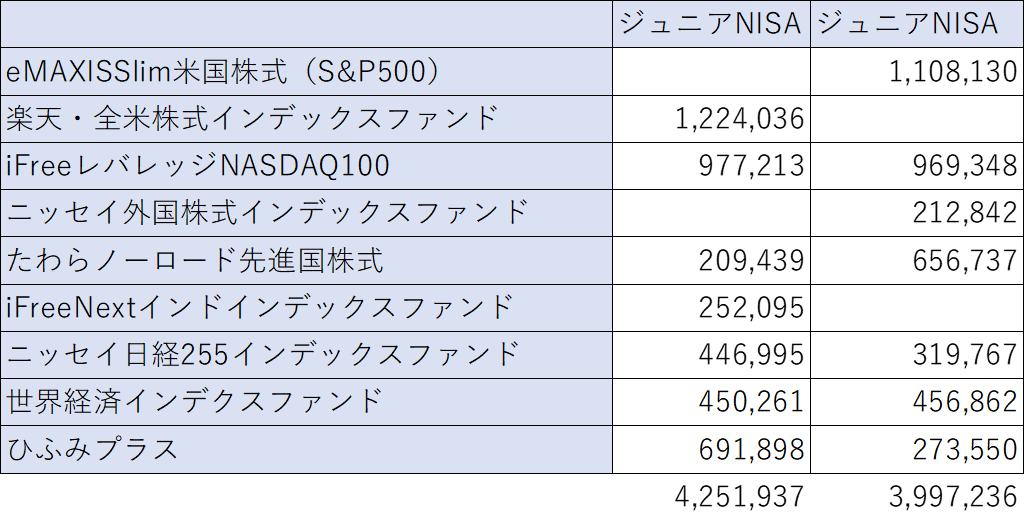

2024年5月時点での状況です。

銘柄、わちゃわちゃしてますwww

S&P500や全米インデックスを中心に購入。あと、ジュニアNISAはレバレッジ商品も購入可能なのでレバナスも購入してます。レバナスが大化けしてくれることを期待ですね。これも非課税ですから。

2024年時点では、けっこう増えてますね。

教育資金いくら必要?

教育資金がいくら必要かは子供が進む進路によっても変わってきますがざっくりは想定しておきたいと思います。高校までの学費は日々のキャッシュフローの中でまかなうとして大学にかかる費用を確認しておきたいと思います。

大学4年間の学費

続いて文部科学省が2019年に公表した「国公私立大学の授業料等の推移」を参考に、国立・公立・私立大学の入学料、初年度の授業料、4年間にかかる学費を算出しました。ただし、公立・私立大学は平均値のため、特に私立大学の場合は学部・学科によって学費が大きく異なってくることがあります。

https://www.bk.mufg.jp/column/events/child/0008.html

学部によってもだいぶ学費は変わってくると思いますが私立大学平均で約387万。

あれ!?もう貯まってるやん!!!!

学費も年々上がっていってるし、子供がどの学部に入るかもわからないし、ひょっとしたら下宿するかもしれないし、+αかかることは覚悟しておいた方がいいとは思うのでいったん、倍の800万を目指して学費をためていこうと思います(今、目標設定しました)

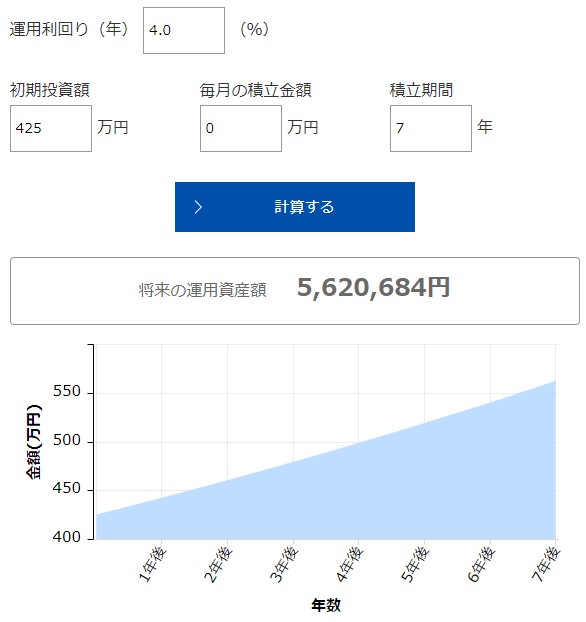

ジュニアNISAシミュレーション

こどもが17歳になるまでの期間、現在の投資資産を運用し続けた場合を想定してシミュレーションしていきます。

<前提>

上の子 10歳

運用期間 7年運用することを前提に資産

現資産 425万

下の子 7歳

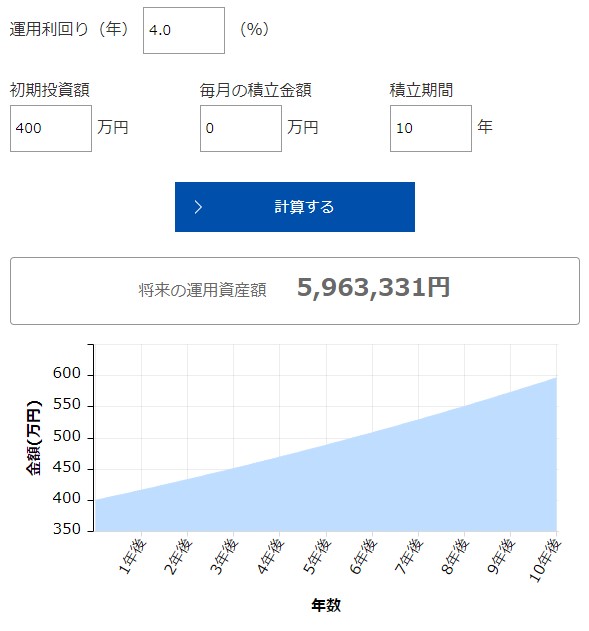

運用期間 10年運用することを前提に資産

現資産 400万

4%の運用利回り想定で、どうやら目標から▲200万~240万となりそう。

不足分は特別口座で少額積み立てて目標に近づけるか作戦を練りたいと思います。

今回はどれくらいの学費が必要で、現資産だとどれくらい不足しそうかを把握してみました。

将来のことはどうなるか分かりませんが、臨機応変に対応できるよう中長期で準備をしていきたいと思います。