具体的にFIREを目指していくなかで、早期退職することで年金がどれくらい変わるのかを「ねんきんネット」で資産してみました。

ねんきんネット

年金のシミュレーションは「ねんきんネット」から詳細の資産が可能です。

毎年届く年金のハガキが手元にあれば「ねんきんネット」へのログインIDの発行できます。

ねんきんネット:https://www3.idpass-net.nenkin.go.jp/neko/Z01/W_Z0101SCR.do

ログインすしてここから年金額の試算が出来ます。

「詳細な条件で試算」から、何年で仕事を辞めたらいくらくらいの年金になるかや、60歳から受給したらいくらになるかなどの細かい条件で年金のシミュレーションが出来ます。

シミュレーション

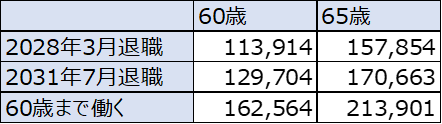

以下の前提で年金がどのように変わるかシミュレーションしてみました。

<前提>

パターン1:このまま60歳まで働き続ける

パターン2:2028年3月で早期退職して以降は国民年金(47歳でFIRE)

パターン3:2031年7月で早期退職して以降は国民年金(50歳でFIRE)

<結果>

結果は以下、60歳まで働いた場合と比べると、あたりまえですがかなり差が出ます。

今の想定している最短のタイミングで退職した場合でも10万/月はもらえる見込み。

もちろん、今後、年金制度が改悪されて受給金額が下がる可能性もありますが・・。

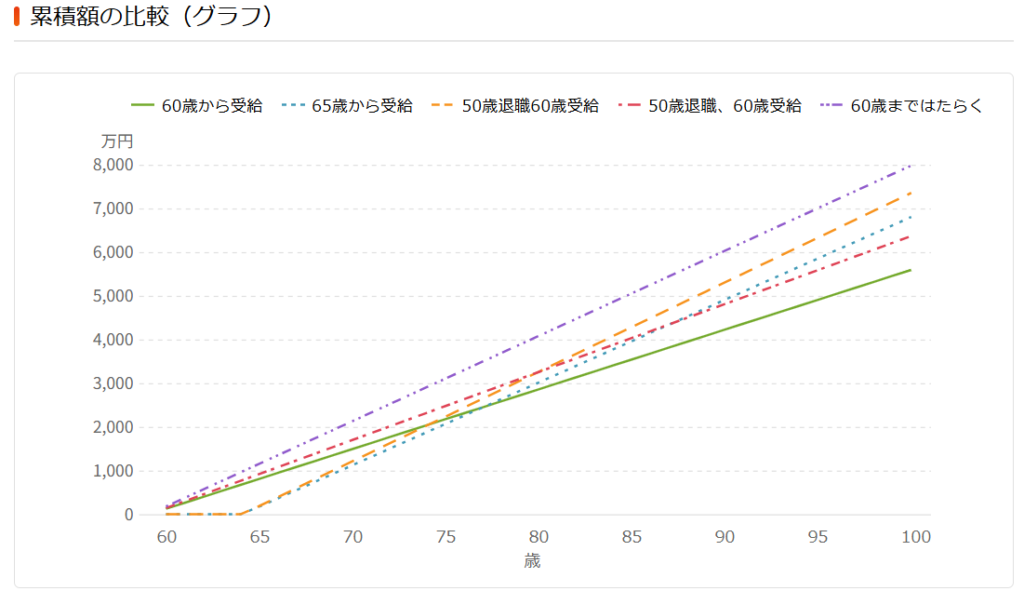

年金受給については、60歳での繰り上げ受給をする予定。

理由は、若いうちから受給した方ががお金を有効に使えるのと、受給累積を見ても75歳くらいまで受給しないと総額としては+にならないので。年を取ってからの方がお金を使わなくなるだろうし、なるべく若いうちに受給するのがいいと思ってます。

↓ねんきんネットで比較グラフも出せます。凡例が誤ってますが、上記のパターン毎にもらえる年金の累積額の比較です。グラフが重なるとこが損益分岐のポイントとなります。

年金受給戦略

年金の受給戦略としては、60歳に繰り上げ受給。MINで10万/月を受給する。

この前提で60歳以降の資産計画を立てていこうと思います。

年金がいくらもらえるのかという漠然とした不安がありましたが、具体的に試算できるとそれを前提としてどう準備をすればいいかが検討できるのでとてもスッキリしました。

60歳以降、年金+配当金で最低限の生活が出来るように準備したいと思います。

コメント