ちょうど1年目に教育資金シミュレーションをしていたので経過観察します。

1年前の記事はこちら。

ジュニアNISAの状況(25年5月18日時点)

我が家は子供二人(11歳(小6)、8歳(小3))でまだまだ、大学生になるまでには時間があります。

下の子が産まれたタイミング(2017年)から学費用としてジュニアNISAを使って投資(投資信託)を始めました。最初は本当に少額で月に数千円くらいを積み立ててました。

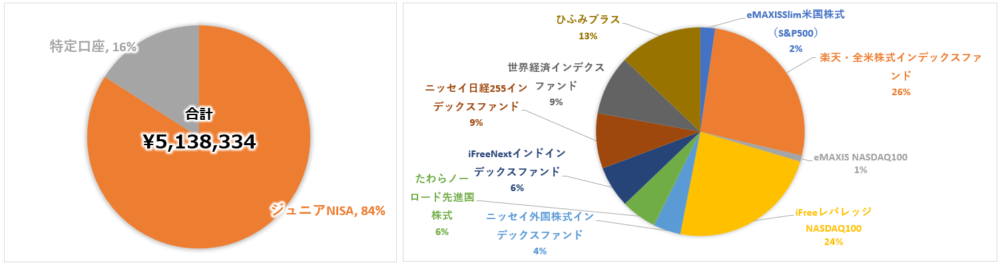

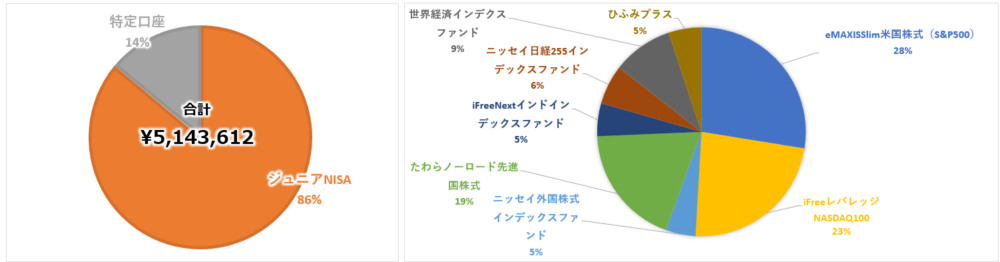

左が小6の子の口座、右が小3の子の口座。同じ時期に始めてるので成績はほぼ一緒。

ジュニアNISAだけでそれぞれ180万~200万ほどの含み益となってます。

これが非課税なのでありがたいことです。

学費の準備状況(25年5月18日時点)

ジュニアNISAとは別で通常の特定口座でも運用をしてるので全体の状況が以下。

ジュニアNISAの最後の年の2023年にレバナスが下落していた時に、それぞれ50万程購入したのが今は倍以上になってます。ジュニアNISAはレバレッジ商品も購入可能だったので今思えばすごい制度でした。8年以上運用しているので2025年の下落でもマイナスに転じることは無かったです。

インデックスでの長期運用は投資で成功する再現性高い手法だと改めて感じました。

今は児童手当分(12万/年)を、特定口座でS&P500の購入に充ててるだけでそれ以外は

放置してます。

【小6】

【小3】

以下が、子供二人分の口座のマネーフォワードの画面です。(エビデンスとして残しておきます)

教育資金いくら必要?

1年前に調べた時よりも、4年間で私立大学平均にかかる学費が+211,057円上がってました。

インフレしていくので当たり前ですが。国立・公立大学はほぼ変化なし。

大学の4年間の教育費(年間)

文部科学省の「国公私立大学の授業料等の推移」を参考に、令和5年度における国立・公立・私立大学の入学料、初年度の授業料、4年間にかかる学費を算出しました。ただし、公立・私立大学は平均値のため、特に私立大学の場合は学部・学科によって学費が大きく異なってくることがあります。

国立大学 公立大学平均 私立大学平均 入学料 282,000円 374,371円 240,806円 年間授業料 535,800円 536,191円 959,205円 4年間でかかる学費 2,425,200円 2,519,135円 4,077,626円

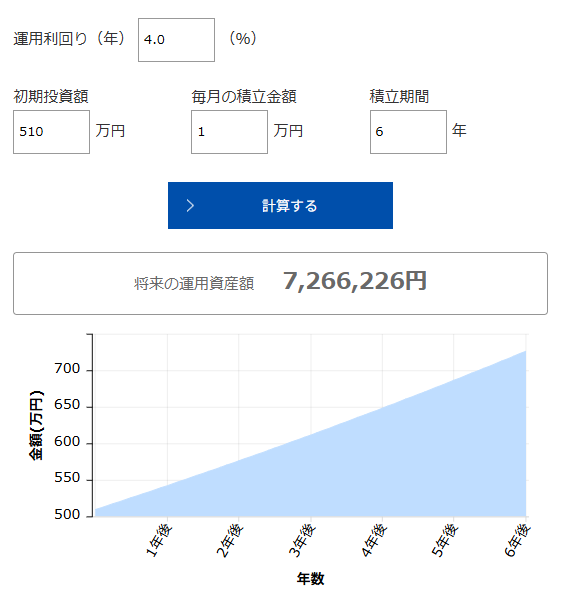

今後の見通し(シミュレーション)

こどもが17歳になるまでの期間、現在の投資資産を運用し続けた場合を想定してシミュレーションしていきます。

<前提>

上の子 11歳

運用期間 6年運用することを前提に試算

現資産 510万

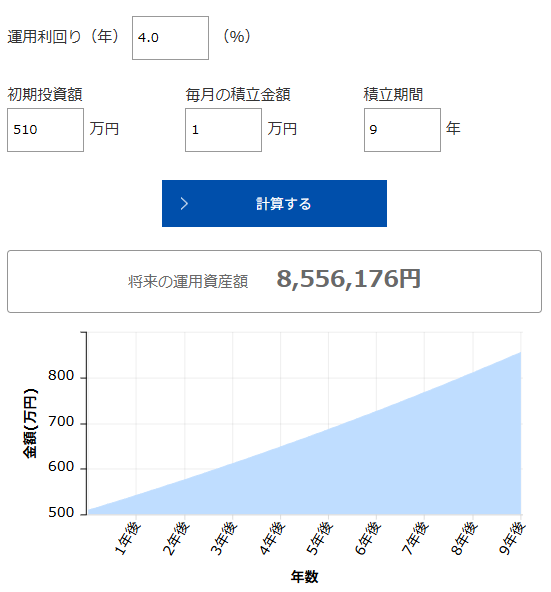

下の子 8歳

運用期間 9年運用することを前提に試算

現資産 510万

【利回り4%で、児童手当1万/月を積み立てた前提でのシミュレーション】

学費が必要になる時期には運用期間が15年を超えるので元本を割るような結果になることは過去の実績からはほぼないはず。暴落もこれからも何度もあると思いますが日々の値動きに惑わされることなくホールドしていきます。また、1年後の覚えていたら経過観察したいと思います。

コメント