毎月の投資状況の記録。

今回は2025年1月の保有資産についてのまとめ。2025年の投資スタート。

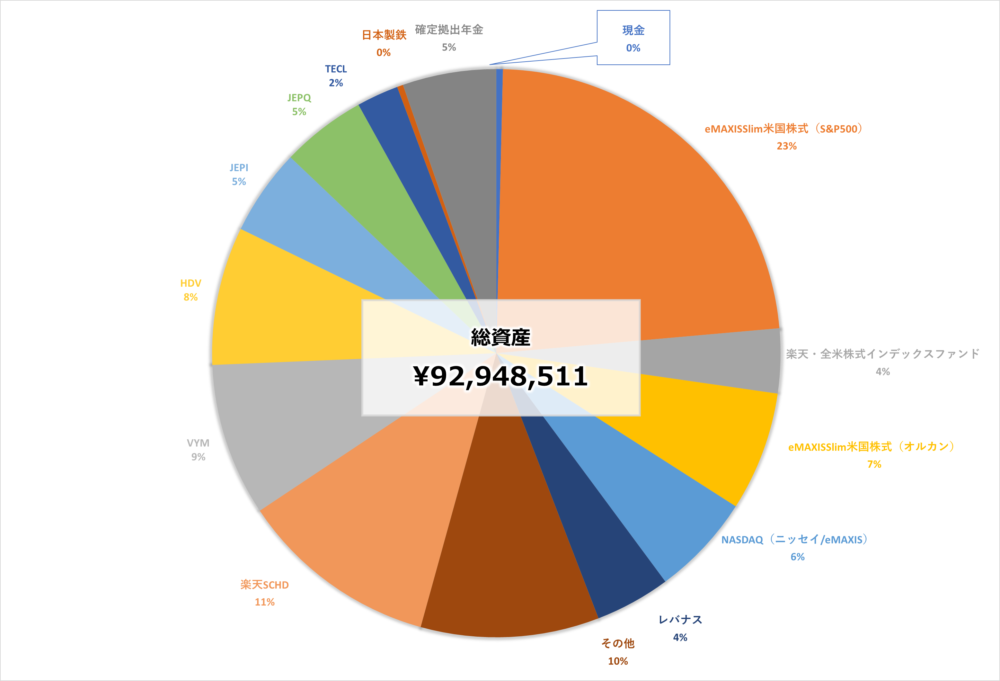

ポートフォリオ(2025年1月4日時点)

2025年1月4日時点のポートフォリオ。

米国が中心の内容になっていて、インデックス投資の投資信託が54%、配当目的の高配当ETF&投資信託が43%のポートフォリオです。このポートフォリオにおいて全体の資産が92,948,511円

(+2,500,427円の増加)となってます。12月はボーナスがありましたので多少多めに投資しましたが、ほぼ純粋に増加した分。

92,948,511円のポートフォリオ↓↓↓

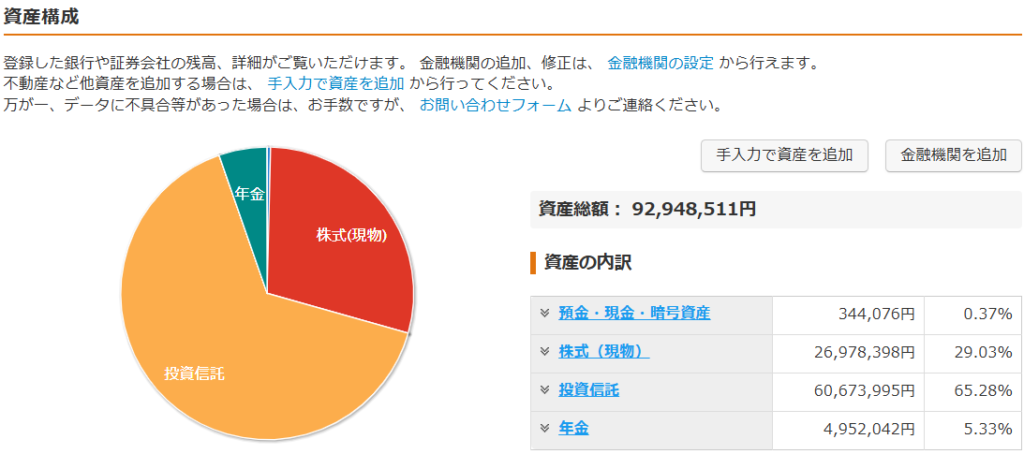

アセットアロケーション(25年1月4日時点)

2025年1月のアセットアローケーション。(25年1月4日時点で為替157.24円)

投資信託(65.28%(+2.68%))、株式(29.03%(▲0.27%))、企業型確定拠出年金(5.33%(▲0.03))、現金(0.37%(▲2.43%))。2025年の新NISAの成長投資枠に240万を一括購入したので現金比率が下がり、投資信託比率がその分上がった。

【現金比率の考え方(毎月確認)】

現金比率の考え方として、日々のキャッシュフローの中で生活防衛資金をまかなうので急な出費が発生してもキャッシュフローの中で吸収。生活防衛資金という考え方ではなく、生活防衛キャッシュフローという考え方。そのため、総資産においてリスク資産として持つ割合は高めに設定。

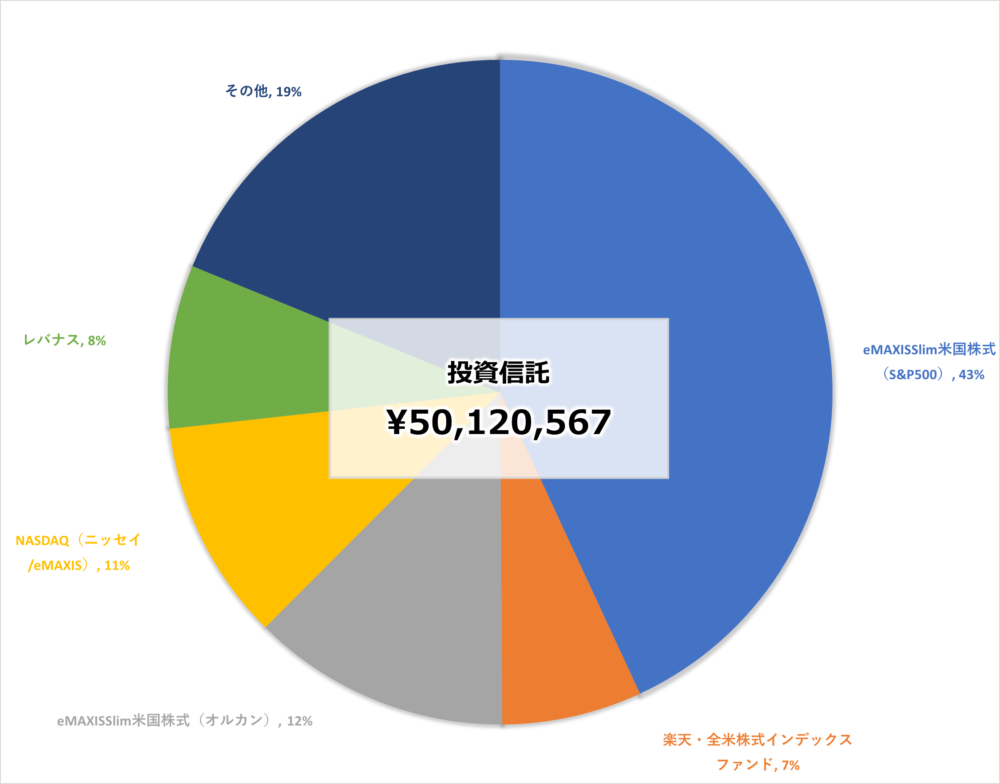

投資信託(インデックス投資)のポートフォリオ

投資信託(インデクス投資)のポートフォリオの記録。

【投資信託】

・米国中心のポートフォリオ

・2025年も積立NISA枠は毎月10万円をオルカンに積立

※楽天SCHDは投資信託ではなく高配当ETFとして集計

インデックス投資としては、NISA成長投資枠でS&P500、NASDAQ、積立投資枠でオルカンに投資して満額埋める予定。投資初期に購入したアクティブファンドや経費高い銘柄の整理もいづれはしたいと思うけど資金不足になるまでは放置予定。

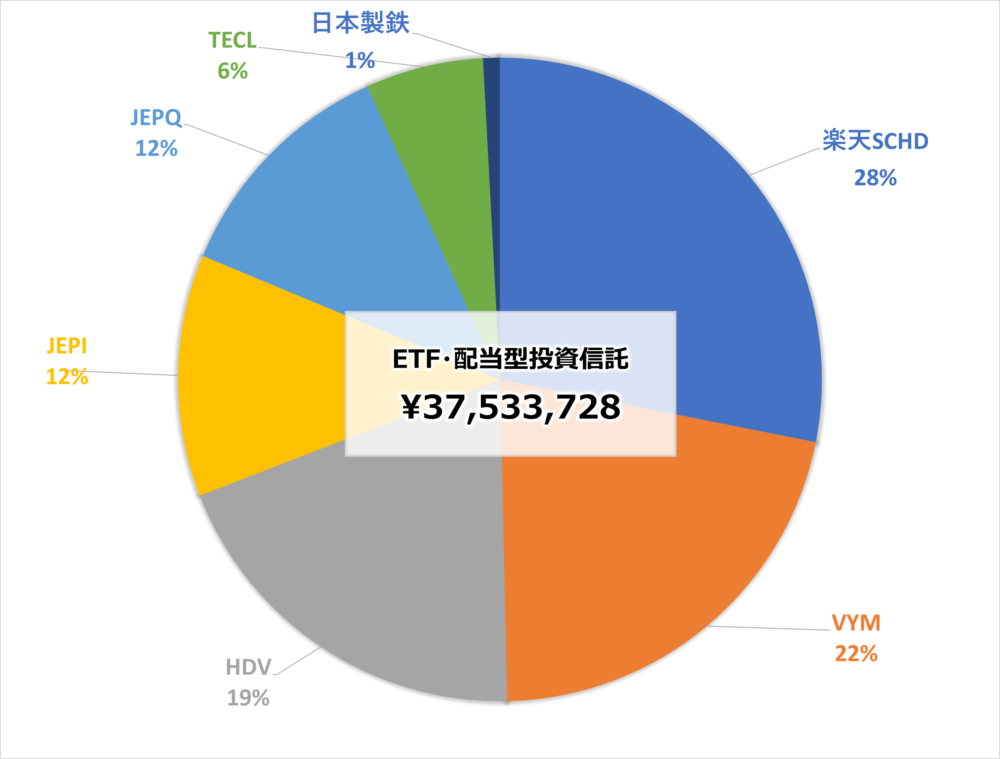

配当目的の高配当ETF・投資信託のポートフォリオ

【高配当ETF】

・米国中心のポートフォリオ

・楽天SCHDを毎月10万積立(2024年11月から)

・楽天SCHDは高配当ETFとして集計

楽天SCHD・VYM・HDVの比率を今後は高めていく予定。

直近のキャッシュフローとしては大分満足できる状況なので将来のキャッシュフローの最大化を目指します。

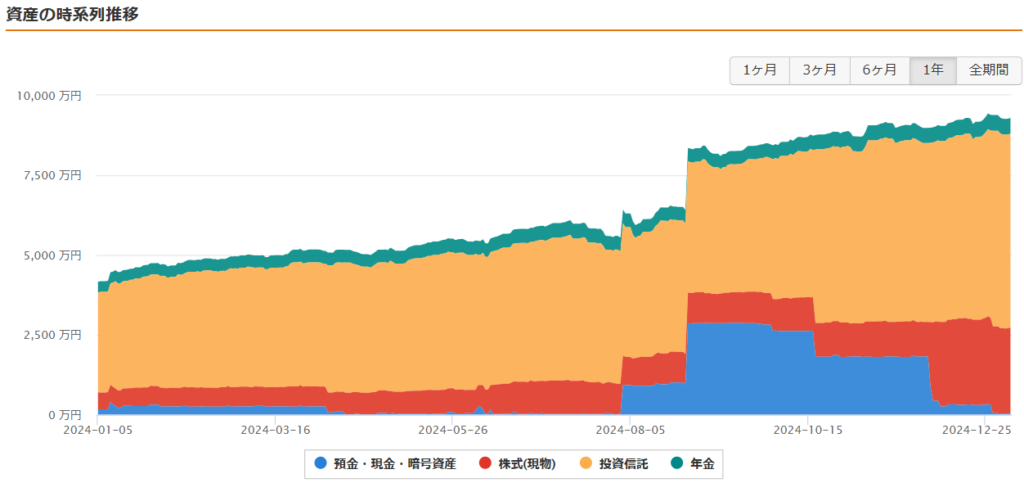

資産推移

2024年の資産推移。2024年は株価も好調に上昇したので右肩上がりで増えてくれた。

8月頃には父からの相続もあり現金が一時的に増加。

2023年12月末の資産合計が4198万が、2024年12月末で9295万となりました。

(単純計算で相続した分を抜きにしても約2,000万増加。)

2025年は市場がどうなるか分からないけど、億り人も見えてきたので淡々と積立てを継続。

2025年の投資方針

【NISA枠(インデックス投資)】

360万を満額埋める。インデックス投資としてはNISA枠のみとする予定。

新NISAでこのままインデックスで埋めれれば老後資金としては十分のはず。

[2025年投資]

・成長投資枠 S&P500:120万年初一括投資済

・成長投資枠 NASDAQ:120万年初一括投資済

・積立枠 オールカン:毎月積立10万

【配当目的(高配当ETF・投資信託)】

毎月の積立と、配当再投資や余剰資金(ボーナス)で少しづつ購入して配当金を増やしていく。

月平均10万の配当金を目標にコツコツ積立。

(現在のポートフォリオでのシミュレーションでは月平均9万円くらいの見込み。)

[2025年投資]

・毎月10万を楽天SCHDに積立

・VYM/HDVのどちらかをその時の株価を見て配当再投資や余剰資金(ボーナス)で追加購入

※配当再投資や毎月の給与を積立に回すが、旅行や食事など家族との思い出を優先に使う。

5年で新NISAを埋める予定だが、場合によって6年~7年で埋める。

DIE WITH ZEROの精神で家族との思い出を優先に消費する。

2025年は資産1億(億り人)&不労所得として10万/月を目指してコツコツ積み立てを継続。

コメント